Страхование автомобиля является неотъемлемой частью владения транспортным средством. Каждый автовладелец заботится о сохранности своего имущества и готовится к возможным несчастным случаям на дороге. Однако многие не знают, как рассчитать стоимость страховки и какие факторы влияют на ее размер.

Один из основных вопросов – как правильно определить страховую премию, исходя из особенностей вашего автомобиля и личных данных. Для этого важно учесть несколько факторов: стоимость машины, возраст и опыт водителя, а также регион проживания. Каждая страховая компания имеет свои методы расчета, но есть несколько общих правил для определения стоимости страхования.

Основу расчета страховой премии составляют коэффициенты риска. Они отвечают за определение вероятности ущерба и влияют на итоговую стоимость страховки. Наиболее важные из них – это возраст и стаж водителя, мощность и стоимость автомобиля, а также его местоположение. Чем больше эти коэффициенты, тем выше стоимость страховки.

Методы расчета страховки на машину

Одним из методов является расчет страховки на основе страховой суммы. В этом случае страховая премия зависит от стоимости автомобиля, которую владелец указывает в договоре. Чем дороже машина, тем выше будет сумма страховки. Однако, важно помнить, что страховая сумма не будет превышать рыночной стоимости автомобиля.

Другой метод расчета – страхование с учетом категории водителя. В зависимости от стажа вождения, возраста и наличия допущенных в прошлом аварий, страховая премия может быть снижена или увеличена. Молодым и неопытным водителям обычно устанавливают более высокие ставки, так как они являются более рисковой группой.

Также существует метод расчета страховки на основе территории эксплуатации автомобиля. Если машина будет использоваться в регионе с высокой степенью аварийности или постоянными стихийными бедствиями, страховая премия может быть увеличена. Территориальный фактор позволяет страховым компаниям оценить риски, связанные с использованием автомобиля на определенной территории.

Также существуют методы расчета страховки, которые учитывают множество факторов, таких как тип автомобиля, мощность двигателя, возраст и пол водителя, наличие систем безопасности и другие. Часто страховые компании используют математические модели и статистические данные для определения адекватной стоимости страховки каждого отдельного случая.

| Метод расчета | Описание |

|---|---|

| Расчет на основе страховой суммы | Зависит от стоимости транспортного средства |

| Страхование с учетом категории водителя | Зависит от стажа, возраста и истории аварий |

| Расчет на основе территории эксплуатации | Учитывает уровень аварийности региона |

| Методы, учитывающие множество факторов | Учитывают мощность, тип автомобиля, возраст и пол водителя и др. |

Большинство страховых компаний предлагают различные схемы расчета страховки на машину, и важно выбрать наиболее подходящую, учитывая все факторы, которые влияют на стоимость. Расчет страховки может быть сложным процессом, но он поможет вам выбрать оптимальное страховое покрытие для вашего автомобиля.

Расчет страховки по схеме «КАСКО»

Схема страхования «КАСКО» предоставляет полную защиту вашего автомобиля в случае ущерба, возникшего в результате различных событий, включая столкновения с другими транспортными средствами, ограбления, пожары и некоторые природные бедствия.

Для расчета страховки по схеме «КАСКО» обычно используется сложная формула, которая учитывает ряд факторов. Основные параметры, влияющие на стоимость страховки, включают:

- Тип и марку автомобиля;

- Стаж вождения;

- Регион регистрации транспортного средства;

- Возраст владельца автомобиля;

- История вождения и количество ДТП с виновником;

- Сумма страхового покрытия;

- Франшиза — сумма ущерба, которую владелец автомобиля готов оплатить самостоятельно;

- Дополнительные услуги, которые могут быть включены в страховку, например, помощь на дороге или замена автомобиля в случае полной утилизации.

В зависимости от указанных параметров и коэффициентов, определенных страховой компанией, будет рассчитываться итоговая стоимость страховки по схеме «КАСКО». Отметим, что указанные параметры могут различаться для разных страховых компаний, поэтому при выборе страховой компании стоит обратить особое внимание на предлагаемые условия и коэффициенты.

Для получения точной стоимости страховки по схеме «КАСКО» рекомендуется обратиться к страховому агенту или воспользоваться онлайн-калькулятором на сайте страховой компании. Заведите необходимые данные о вашем автомобиле и личных параметрах, чтобы получить наиболее точную информацию о стоимости страховки «КАСКО» для вашего случая.

Начальные данные для расчета стоимости страховки

Перед тем, как приступить к расчету стоимости страховки на машину, необходимо подготовить некоторые начальные данные. Вот основные факторы, которые учитываются при расчете стоимости страховки:

1. История водителя: Возраст водителя, опыт вождения, наличие аварий и нарушений правил дорожного движения могут влиять на стоимость страховки. Молодые водители и водители с недавними авариями могут ожидать более высокие тарифы.

2. Марка и модель автомобиля: Стоимость страховки может зависеть от марки и модели автомобиля, так как ремонт и замена деталей для некоторых моделей могут быть более дорогими.

3. Место проживания: Расположение вашего дома или места парковки также может влиять на стоимость страховки. Некоторые районы могут быть более подвержены кражам или авариям, что повышает тарифы.

4. Использование автомобиля: Если вы используете свой автомобиль как личное средство передвижения или для коммерческих целей (например, такси), страховая компания может учитывать это при расчете стоимости.

5. Желаемая страховая сумма: Выбор желаемой страховой суммы также может повлиять на стоимость страховки. Большая страховая сумма может привести к более высокой премии.

Уточняйте эти и другие факторы при обращении в страховую компанию, чтобы они могли предоставить вам наиболее точную стоимость страховки на машину.

Факторы, влияющие на стоимость страховки КАСКО

При рассмотрении стоимости страховки КАСКО необходимо учитывать несколько факторов, которые могут влиять на итоговую сумму. Рассмотрим основные из них:

| Фактор | Влияние на стоимость страховки КАСКО |

|---|---|

| Тип автомобиля | Страховка на новые автомобили может быть дороже из-за их высокой стоимости и риска кражи. Спортивные и роскошные автомобили также могут потребовать более высокой страховой премии, учитывая их повышенный риск угона или аварии. |

| Мощность автомобиля | Обычно автомобили с более высокой мощностью требуют более высокой страховой премии. Это связано с тем, что автомобили с большей мощностью могут иметь более высокий риск аварии или более дорогой ремонт при возникновении страхового случая. |

| Возраст водителя | Молодые водители (до 25 лет) обычно попадают в категорию с повышенным риском, поэтому страховка для них может быть дороже. Более опытные водители (после 25 лет) обычно имеют более низкую страховую премию. |

| Стаж вождения | Стаж вождения также может повлиять на стоимость страховки. Водители с небольшим стажем могут иметь более высокий риск попадания в аварию и возможность возникновения страхового случая. |

| Территория использования автомобиля | Городской регион с более высоким уровнем аварийности и краж может увеличить стоимость страховки. Также учитывается возможность использования автомобиля за пределами города и страны. |

| История вождения | Наличие прошлых нарушений вождения (штрафы, аварии) может повысить страховую премию. Безаварийная и безнарушительная история может привести к снижению стоимости страховки. |

Учитывая эти факторы, страховые компании могут рассчитывать индивидуальную стоимость страховки КАСКО для каждого клиента на основе параметров его автомобиля и личных данных.

Расчет страховки по схеме «ОСАГО»

Одним из основных факторов, влияющих на стоимость полиса ОСАГО, является класс автомобиля. Чем выше класс автомобиля, тем выше будет стоимость страховки. Также важно учитывать возраст и опыт вождения владельца автомобиля – чем моложе водитель и меньше опыта, тем выше будет стоимость страховки.

Другим важным фактором является регион прописки владельца автомобиля. В разных регионах России установлена разная тарифная сетка для расчета страховки. Так, в крупных городах стоимость ОСАГО обычно выше, поскольку там больше вероятность аварий и угонов.

Также стоимость страховки зависит от мощности двигателя автомобиля – чем мощнее двигатель, тем выше будет стоимость полиса. Другим фактором, который может повлиять на стоимость страховки, является срок действия полиса ОСАГО – чем дольше срок действия, тем выше страховая премия.

Важно помнить, что для расчета страховки по схеме «ОСАГО» используются специальные математические формулы и коэффициенты, устанавливаемые страховыми компаниями. Поэтому, для получения точной стоимости страховки, рекомендуется обратиться в страховую компанию или воспользоваться онлайн-калькулятором страхования ОСАГО.

Основные параметры для расчета страховки ОСАГО

1. Мощность автомобиля – показатель, который определяет налог на автомобиль и размер страхового тарифа. Чем выше мощность авто, тем выше страховая премия.

2. Возраст и стаж водителя – молодые водители и водители со стажем менее трех лет попадают в группу риска и имеют более высокие страховые тарифы.

3. Регион использования автомобиля – стоимость страховки ОСАГО может варьироваться в зависимости от региона прописки владельца автомобиля. В регионах с высоким уровнем ДТП и преступности страховые тарифы могут быть выше.

4. Срок страхования – количество лет, на которое заключается договор ОСАГО, также влияет на стоимость страховки. Чем дольше срок страхования, тем ниже страховая премия.

5. Количество водителей, допущенных к управлению – количество водителей, которым разрешено управлять автомобилем, может повлиять на стоимость страховки ОСАГО. Если разрешено нескольким водителям, стоимость страховки может быть выше.

6. История страховых случаев – отсутствие страховых случаев на протяжении предыдущих лет может позитивно сказаться на стоимости страховки ОСАГО.

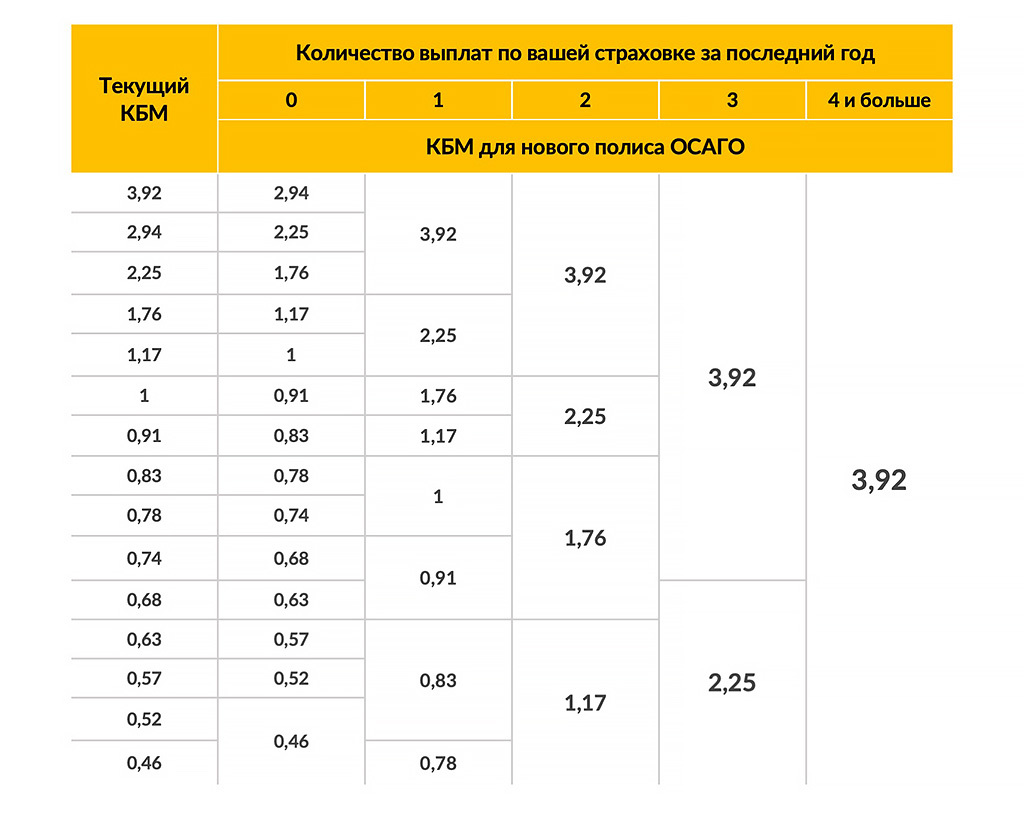

7. Коэффициенты бонус-малус – это система скидок и надбавок на страховку, зависящая от ранее допущенных дорожно-транспортных происшествий. Чем больше бонусов (скидок), тем меньше страховая премия.

Расчет страховки ОСАГО является сложным процессом, требующим учета всех вышеперечисленных параметров. Для точного расчета страховой суммы рекомендуется обратиться к страховому агенту или воспользоваться онлайн-калькулятором, предлагаемым страховыми компаниями.

Коэффициенты, влияющие на стоимость страховки по ОСАГО

При рассчете стоимости страховки по ОСАГО учитывается ряд коэффициентов, которые могут повлиять на итоговую сумму страхового полиса. Знание этих коэффициентов поможет вам более точно рассчитать стоимость страховки и выбрать наиболее выгодную схему.

- Территориальный коэффициент – зависит от места регистрации и эксплуатации автомобиля. В разных регионах России устанавливается разный уровень аварийности, что приводит к различию в ставках страхования.

- Возрастный коэффициент – учитывает возраст и опыт вождения владельца автомобиля. Молодым и неопытным водителям часто приходится платить более высокую стоимость страховки.

- Стаж безаварийной езды – чем дольше владелец автомобиля не допускал ДТП, тем меньше коэффициент и, соответственно, стоимость страховки.

- Технические характеристики автомобиля – мощность двигателя, тип кузова, стоимость автомобиля. Автомобили с более мощными двигателями или более дорогими кузовами могут иметь более высокую стоимость страховки.

- Машина на юрлицо – страховка автомобиля, зарегистрированного на юридическое лицо (компанию), может быть дороже, чем для физического лица.

- Срок действия полиса – выбирая максимальный срок действия полиса (1 год), вы можете получить скидку на стоимость страховки.

- Период использования автомобиля – частое использование автомобиля повышает риск возникновения ДТП и, соответственно, стоимость страховки.

Учитывая все эти коэффициенты, можно рассчитать стоимость страховки по ОСАГО и выбрать наиболее выгодную схему, соответствующую вашим потребностям и бюджету.

Уравнение расчета страховки на машину

Расчет страховки на машину может быть достаточно сложным процессом, но с помощью уравнений можно упростить его и получить представление о том, сколько будет стоить ваша страховка.

Одно из наиболее распространенных уравнений для расчета страховки на машину выглядит следующим образом:

Стоимость страховки = (Стоимость автомобиля * Коэффициент страховки) + (Стоимость водительского стажа * Коэффициент водительского стажа)

Коэффициент страховки устанавливается страховой компанией и зависит от множества факторов, таких как марка и модель автомобиля, возраст водителя, стаж вождения, история аварий и т. д. Обычно чем выше риски, связанные с водителем или автомобилем, тем выше коэффициент страховки.

Коэффициент водительского стажа также может различаться в зависимости от страховой компании и законодательства страны. Он определяет, насколько длительный водительский стаж считается безопасным для страховщика. Чем больше опыта за рулем, тем ниже коэффициент водительского стажа и тем меньше будет стоить страховка.

Уравнение расчета страховки на машину может быть еще более сложным, если учитывать и другие факторы, такие как место проживания, тип покрытия, наличие антиугонных систем и другие. Поэтому важно обратиться к специалистам страховой компании, которые помогут вам в расчете страховки и ответят на все ваши вопросы.

Формула расчета страховки по схеме «КАСКО»

Схема «КАСКО» (Комплексное Автомобильное Страхование К Определенным Опасностям) предлагает защиту вашей машины от различных угроз, включая угон, стихийные бедствия, дорожные происшествия и другие риски. Расчет страховки по данной схеме осуществляется на основе нескольких факторов и может быть сложным процессом. Вот формула, которую можно использовать для определения примерной суммы страховки по схеме «КАСКО»:

| Коэффициенты | Обозначение | Описание |

|---|---|---|

| К | Коэффициент страховой премии | Выражается в процентах. Зависит от ряда факторов, таких как марка и модель автомобиля, возраст водителя и его стаж, регион проживания, сумма страховой защиты и др. |

| С | Стоимость автомобиля | Рыночная стоимость вашего автомобиля на момент страхования, включая все дополнительные опции, оборудование и модернизации. |

| Т | Срок страхования | Период, на который заключается договор страхования. Обычно выражается в месяцах или годах. |

| СК | Сумма страховой защиты | Сумма, на которую машина застрахована. Обычно зависит от стоимости автомобиля. |

Теперь, зная значения этих коэффициентов, можно рассчитать страховую премию по формуле:

Премия = (К * С * Т) / 100

Например, если коэффициент страховой премии (К) равен 2.5%, стоимость автомобиля (С) составляет 500 000 рублей, а срок страхования (Т) равен 1 году, то страховая премия будет:

Премия = (2.5 * 500 000 * 1) / 100 = 12 500 рублей

Учтите, что сумма страховой защиты (СК) может влиять на размер страховой премии. Чем выше сумма страхового покрытия, тем выше будет премия.

Переменные, участвующие в формуле расчета страховки КАСКО

Для расчета стоимости страховки КАСКО, компании учитывают несколько ключевых переменных. Эти переменные могут включать следующие факторы:

- Тип и марка автомобиля: Стоимость страховки может зависеть от типа и марки автомобиля. Более дорогие автомобили могут иметь более высокую стоимость страховки, так как их ремонт может быть дороже.

- Возраст водителя: Возраст водителя также может влиять на стоимость страховки. Водители моложе 25 лет, а также водители старше определенного возраста могут сталкиваться с более высокими расценками.

- Стаж вождения: Стаж вождения может быть еще одним фактором, учитываемым при расчете стоимости страховки. Водители с большим стажем могут иметь более низкие ставки страхования.

- История аварий: История аварий также может повлиять на стоимость страховки. Водители с историей аварий могут сталкиваться с более высокими расценками.

- Регион: Местоположение водителя может также влиять на расчет стоимости страховки. В регионах с более высоким уровнем аварийности может быть более высокая стоимость страховки.

Исходя из этих переменных, страховые компании используют различные математические модели и формулы для определения стоимости страховки КАСКО. Они также могут учитывать дополнительные факторы, такие как сезонность и степень риска.

Пример применения формулы для расчета страховки по КАСКО

Для лучшего понимания процесса расчета страховки по КАСКО (Комплексному автомобильному страхованию) рассмотрим пример использования уравнений и формул.

Представим, что у нас есть автомобиль стоимостью 1 500 000 рублей. Мы хотим застраховать его по КАСКО на срок года. Страховая компания предлагает нам страховой платеж (премию) в размере 3% от стоимости автомобиля.

Для расчета страховой премии нам понадобится формула:

Премия = (Стоимость автомобиля * Ставка) / 100

где Стоимость автомобиля – это стоимость автомобиля в рублях, а Ставка – это ставка премии в процентах.

Таким образом, в нашем случае:

Премия = (1 500 000 * 3) / 100 = 45 000 рублей

Таким образом, страховая премия по КАСКО для данного автомобиля составляет 45 000 рублей.

Формула расчета страховки по схеме «ОСАГО»

| Фактор | Значение |

|---|---|

| Регион регистрации автомобиля | Коэффициент, определяющий степень риска на данной территории. |

| Мощность двигателя | При расчете используется таблица, где каждому диапазону мощности соответствует свой коэффициент. |

| Срок эксплуатации | Данный фактор также влияет на стоимость полиса. Чем больше автомобиль находится в эксплуатации, тем выше коэффициент. |

| Возраст и опыт водителя | Молодым водителям без опыта установлены повышенные ставки. |

| Тип автомобиля | Для разных типов автомобилей установлены разные коэффициенты. |

| Иные факторы | К прочим факторам, влияющим на расчет страховки, относятся использование газобаллонного оборудования, наличие ограничителей мощности, пользование дорожным радаром и т.д. |

Расчет страховки по схеме «ОСАГО» производится по формуле:

Сумма страховой премии = ОСТ × К1 × К2 × К3 × К4 × К5 × К6

Где:

- ОСТ – Общая страховая тарифная ставка, устанавливаемая страховой компанией.

- К1, К2, К3, К4, К5, К6 – Коэффициенты, зависящие от вышеуказанных факторов.

Полученная сумма является предварительной стоимостью страховки, которая затем может быть скорректирована в зависимости от дополнительных условий и скидок.

Переменные, входящие в формулу расчета стоимости страховки ОСАГО

Расчет стоимости страховки ОСАГО осуществляется на основе нескольких важных переменных. Знание этих переменных поможет вам понять, какую страховку вы можете получить и по какой цене.

Одной из главных переменных в формуле расчета стоимости страховки ОСАГО является класс автомобиля. Класс автомобиля определяет тариф, который будет применен к базовой ставке страховки. Чем выше класс автомобиля, тем выше будет стоимость страховки.

Еще одной важной переменной является мощность двигателя автомобиля. Большинство страховых компаний применяют коэффициент к базовой ставке страховки в зависимости от мощности двигателя. Чем выше мощность, тем выше будет стоимость страховки.

Дополнительные переменные могут включать возраст и стаж водителя, его опыт вождения, а также наличие аварийных случаев в прошлом. Страховые компании могут применять различные коэффициенты и бонус-малус системы для определения стоимости страховки на основе этих переменных.

Также в формулу расчета страховки ОСАГО могут включаться географические факторы, такие как регион прописки автомобиля и протокол ДТП. В зависимости от этих факторов страховая компания может применять различные коэффициенты и скидки к базовой ставке.

Зная все эти переменные, вы сможете более точно рассчитать стоимость страховки ОСАГО и выбрать наиболее выгодное предложение для себя.

Пример использования формулы для расчета страховки по ОСАГО

Расчет страховки по ОСАГО (обязательное страхование автогражданскои ответственности) может быть довольно сложным, но с использованием формулы можно легко определить стоимость страховки для вашего автомобиля.

Формула для расчета страховки по ОСАГО имеет следующий вид:

| Формула | Описание |

|---|---|

| Страховка = Тариф * Стоимость * Коэффициент | Расчет страховой суммы |

Где:

- Тариф — коэффициент, определяющий стоимость страховки в зависимости от различных факторов, таких как возраст водителя, стаж вождения, тип автомобиля и т.д.

- Стоимость — стоимость вашего автомобиля, которая также будет учитываться при расчете страховки.

- Коэффициент — дополнительный коэффициент, учитывающий возможные дополнительные факторы, такие как место регистрации автомобиля и сроки страхования.

Приведем пример использования формулы:

Предположим, что стоимость вашего автомобиля составляет 500 000 рублей, тариф по вашему профилю — 0,9, а коэффициент — 1,2. Тогда расчет страховки будет выглядеть следующим образом:

Страховка = 0,9 * 500 000 * 1,2

После выполнения вычислений, результат будет равен 540 000 рублей. Таким образом, страховка по ОСАГО для вашего автомобиля составит 540 000 рублей.

Учитывая все эти элементы, можно легко осуществить расчет страховки по ОСАГО и определить стоимость страхования для вашего автомобиля. Важно отметить, что эти значения могут различаться в зависимости от конкретной страховой компании и их политики.