Покупка автомобиля — важный и ответственный шаг в жизни каждого человека. Но не всегда возможности позволяют приобрести транспортное средство полностью за наличные. В таких случаях автокредит становится незаменимым инструментом, который помогает осуществить мечту о собственном авто. Однако, для того чтобы не превратиться в плательщика крупной суммы долга, необходимо знать, как получить автокредит на самых выгодных условиях. В этой статье мы расскажем вам о нескольких советах и рекомендациях, которые помогут вам получить автокредит и сделать его выгодным для себя.

Первым шагом при получении автокредита является анализ финансовых возможностей. Необходимо четко определить свой доход и расходы, понять, насколько новый ежемесячный платеж будет соответствовать вашим возможностям. Важно не забывать о дополнительных расходах, таких как страховка автомобиля и обслуживание. Не перегружайте себя кредитами, оцените свои финансовые возможности внимательно и реалистично.

Далее необходимо выбрать банк или финансовую организацию, в которой вы хотели бы получить кредит. Исследуйте предложения разных банков, сравните условия и процентные ставки. Обратите внимание на длительность кредита, платежную историю банка и отзывы клиентов. Чем надежнее и стабильнее банк, тем выше вероятность получить выгодные условия и доверие кредитора.

Как получить автокредит и сделать его выгодным

Если вы планируете приобрести автомобиль и вам не хватает денежных средств, автокредит может стать хорошим решением. Отличная новость заключается в том, что получение автокредита стало намного проще и доступнее для большинства людей. Однако, чтобы сделать автокредит действительно выгодным для себя, стоит помнить о нескольких важных моментах.

- Оцените свои финансовые возможности. Прежде чем обращаться в банк за автокредитом, вам необходимо четко понимать, сколько денег вы можете выделить на ежемесячные выплаты. Учтите все свои расходы, а также возможное изменение финансовой ситуации в будущем.

- Исследуйте рынок. Не берите первый попавшийся автокредит. Изучите предложения разных банков и финансовых организаций, сравните условия кредитования и процентные ставки. Так вы сможете выбрать самое выгодное предложение.

- Рассмотрите вариант предварительного одобрения. Многие банки предлагают услугу предварительного одобрения автокредита. Это позволит вам заранее узнать, на какую сумму и под какие условия вы можете рассчитывать. Такой подход позволит сэкономить время и выяснить предельные возможности.

- Запомните о дополнительных расходах. При приобретении автомобиля не забывайте о дополнительных расходах, таких как страховка, техническое обслуживание, ремонт и т.д. Включите эти расходы в свой бюджет и учтите их при выборе суммы автокредита.

- Подберите оптимальный срок кредита. Когда вы выбираете срок кредита, помните, что меньшая сумма платежей может означать более продолжительный срок кредита и, как следствие, больше выплаченных процентов. Размышляйте о балансе между месячными выплатами и общей стоимостью кредита.

- Постарайтесь улучшить свою кредитную историю. Хорошая кредитная история может помочь вам получить более низкую процентную ставку по автокредиту. Поэтому, если у вас есть просрочки по платежам, постарайтесь их устранить и вести ответственную финансовую политику.

Следуя этим рекомендациям, вы сможете получить автокредит, который будет действительно выгоден для вас. Не торопитесь, внимательно изучайте все условия и выбирайте самое оптимальное предложение. Помните, что автокредит необходимо взять в соответствии с вашими финансовыми возможностями и долгосрочными планами. Удачной покупки!

Определите свои финансовые возможности

Перед тем как брать автокредит, важно четко определить свои финансовые возможности. Это поможет избежать проблем с выплатой кредита и позволит сделать его выгодным для себя.

Составьте бюджет и определите, сколько вы можете выделить ежемесячно на погашение кредита. Учтите все расходы, включая ежедневные траты, а также сумму, которую вы готовы откладывать на финансовую подушку безопасности.

Также учтите возможные изменения в финансовой ситуации. Например, если вы планируете увеличить свои доходы в ближайшие годы, это может повлиять на вашу способность выплачивать кредит.

Никогда не берите кредит на сумму, которую вы не сможете комфортно выплачивать. Помните, что неплатежи или задержки могут нанести ущерб вашей кредитной истории и усложнить получение кредитов в будущем.

Рекомендуется также обратиться к финансовому консультанту или банковскому специалисту, чтобы получить профессиональную оценку вашей финансовой ситуации и помощь в выборе оптимального размера и условий автокредита.

Анализ доходов и расходов

Прежде чем обратиться за автокредитом, необходимо провести анализ своих доходов и расходов. Это позволит вам определить, насколько вы можете позволить себе взять кредит и какие суммы ежемесячных платежей вы сможете внести без проблем.

Анализ доходов включает в себя подсчет всех источников вашего дохода, таких как основная зарплата, дополнительные доходы (премии, бонусы, проценты от вкладов и т. д.) и другие стабильные поступления денежных средств. Отмечайте все эти источники и просуммируйте полученные цифры.

После того как вы проанализировали свои доходы, необходимо перейти к оценке своих расходов. Определите свою текущую ситуацию и просчитайте все ежемесячные расходы, включая платежи по кредитам, аренду или ипотеку, коммунальные платежи, питание, транспорт, страховые платежи, развлечения и прочие расходы.

Сравните полученные цифры. Если доходы оказались больше расходов, это хороший знак и говорит о вашей финансовой стабильности. В этом случае вы смело можете обращаться за автокредитом и выбрать сумму платежа, которую сможете выплачивать без проблем. Если же расходы превышают доходы, вам стоит пересмотреть свои расходы и найти возможности для экономии или увеличения доходов.

Не забывайте также учесть неожиданные расходы, которые могут возникнуть в будущем. Наличие некоторой доли свободных средств поможет вам справиться с неожиданной тратой без серьезного ущерба для вашего бюджета.

Расчет максимальной суммы кредита

Для начала, стоит ознакомиться с лимитами, которые устанавливают банки. Каждый банк имеет свое собственное ограничение на сумму кредита, исходя из вашей кредитной истории. Возможно, вам будет полезно обратиться в несколько банков и узнать, сколько средств вам готовы выделить.

Также стоит учесть, что банки обычно требуют первоначальный взнос на покупку автомобиля. Это сумма, которую вы должны будете внести из своих средств, чтобы получить кредит на оставшуюся сумму. Величина первоначального взноса может варьироваться от 10 до 30 процентов от стоимости автомобиля.

Для того чтобы определить максимальную сумму кредита, вы также должны учесть вашу платежеспособность. Банк будет анализировать ваш доход, сумму ежемесячных выплат по другим кредитам и вашу кредитную историю. Ваш платежный календарь не должен составлять более 35-40 процентов от вашего дохода.

| Доход | Платежи | Максимальный кредит |

|---|---|---|

| 25 000 рублей | 10 000 рублей | 9 000 рублей |

| 40 000 рублей | 15 000 рублей | 15 000 рублей |

| 60 000 рублей | 20 000 рублей | 20 000 рублей |

Как показано в таблице выше, ваш максимальный кредит может быть рассчитан, исходя из соотношения вашего дохода и суммы выплат. Однако не стоит забывать, что эта сумма будет максимальной, и банк может выделить вам сумму, меньшую указанной.

Обратите внимание, что получение автокредита является серьезным обязательством, и перед тем как брать кредит, следует внимательно ознакомиться с условиями и сделать все расчеты. Расчет максимальной суммы кредита позволит вам более осознанно подходить к выбору автомобиля и кредитного предложения.

Выберите подходящее кредитное предложение

При выборе автокредита необходимо внимательно изучить и сравнить различные предложения от разных банков и кредитных организаций. Это поможет получить наиболее выгодные условия для вас.

Во-первых, обратите внимание на процентную ставку. Чем ниже она будет, тем меньше процентов вы заплатите за кредит. Это позволит вам сэкономить значительную сумму денег. Однако, помимо процентной ставки, обратите внимание на другие дополнительные условия, которые могут влиять на конечную стоимость кредита.

Во-вторых, проверьте срок кредита. Желательно выбирать кредит с наиболее длительным сроком, чтобы сумма ежемесячного платежа была комфортной для вас. Однако, учтите, что более длительный срок кредита также означает более высокие проценты, которые вы заплатите, и общую стоимость кредита.

Также обратите внимание на возможность досрочного погашения кредита без штрафных санкций. Это может быть полезно, если в будущем у вас появится возможность погасить кредит раньше срока.

Не забудьте учесть и другие условия кредита, такие как страховка авто, комиссии за выдачу кредита и другие дополнительные расходы. Все эти факторы могут значительно повлиять на итоговую стоимость кредита.

И, конечно, перед подписанием договора внимательно прочитайте все его условия и убедитесь, что вы полностью понимаете и согласны с ними. Если у вас есть сомнения или вопросы, не стесняйтесь обращаться к специалистам банка, чтобы получить все необходимые пояснения и гарантировать себе выгодное кредитное предложение.

Сравнение условий разных банков

При выборе автокредита важно сравнить условия, предлагаемые различными банками. Ниже представлены основные параметры, на которые следует обратить внимание:

- Процентная ставка: один из самых важных факторов при выборе автокредита. Сравните процентные ставки, предлагаемые разными банками, чтобы найти наиболее выгодное предложение.

- Сумма кредита: узнайте, какую максимальную сумму кредита может предоставить каждый банк. Обратите внимание, что сумма может зависеть от стоимости автомобиля и вашего кредитного рейтинга.

- Срок кредита: узнайте, на какой срок вы можете взять автокредит в каждом банке. Обратите внимание, что обычно срок кредита может быть от нескольких лет до нескольких десятилетий.

- Ежемесячный платеж: рассчитайте, сколько вы будете платить каждый месяц по автокредиту. При сравнении банков обратите внимание на размер ежемесячного платежа и возможность его увеличения или уменьшения.

- Срок рассмотрения заявки: узнайте, сколько времени потребуется банку на рассмотрение вашей заявки. Более быстрый срок рассмотрения может быть предпочтительнее, особенно если вам нужен автокредит в кратчайшие сроки.

- Необходимые документы: проверьте, какие документы требуются для получения автокредита. Узнайте, какие документы вы должны предоставить и насколько это может быть сложно или просто.

Сравнение условий разных банков поможет вам выбрать наиболее выгодный автокредит, который будет соответствовать вашим потребностям и возможностям. Перед принятием решения о кредите внимательно изучите все предложения и обратитесь в банк, чтобы получить более подробную информацию.

Расчет стоимости кредита в разных валютах

Один из основных факторов для расчета стоимости кредита в разных валютах — это курс валюты. Отношение между курсом валюты в момент оформления кредита и курсом валюты на момент погашения находится в прямой зависимости. Если курс валюты, в которой вы берете кредит, возрастает по отношению к национальной валюте, то стоимость кредита в национальной валюте будет больше.

Для более наглядного представления различий, используйте таблицу, в которой выразите стоимость кредита в разных валютах. В одной колонке укажите стоимость кредита в национальной валюте, а в другой колонке — стоимость кредита в валюте, которую вы хотите использовать.

| Национальная валюта | Валюта кредита | Стоимость кредита |

|---|---|---|

| Рубль | Доллар | 500 000 ₽ |

| Рубль | Евро | 600 000 ₽ |

| Доллар | Рубль | $7 000 |

| Доллар | Евро | $8 000 |

| Евро | Рубль | 700 000 ₽ |

| Евро | Доллар | 8 500 € |

В таблице вы можете видеть, что стоимость кредита в разных валютах имеет различия. Это связано не только с курсом валюты, но и с особенностями в расчете процентной ставки и комиссий, которые могут быть применены к определенной валюте кредита. Поэтому важно тщательно изучить условия кредитного договора для каждой валюты и сравнить их между собой.

Чтобы принять осознанное решение о выборе валюты кредита, обратитесь к финансовому консультанту, который поможет вам проанализировать все возможности и выбрать наиболее выгодный вариант.

Обратитесь в банк или кредитную организацию

Перед тем, как выбрать банк, рекомендуется провести исследование рынка и сравнить условия, предлагаемые различными финансовыми институтами. Важно учитывать такие факторы, как процентная ставка, срок кредитования, требуемый первоначальный взнос и ежемесячные платежи.

| Банк | Процентная ставка | Срок кредитования | Первоначальный взнос | Ежемесячные платежи |

|---|---|---|---|---|

| Банк А | 10% | 5 лет | 20% | 15 000 рублей |

| Банк Б | 8% | 4 года | 15% | 12 000 рублей |

| Банк В | 9% | 6 лет | 18% | 14 000 рублей |

Также необходимо учитывать репутацию банка и его надежность. Обратитесь в банк, который имеет хорошую репутацию и предлагает выгодные условия для автокредитования.

После выбора банка или кредитной организации, вам придется предоставить все необходимые документы, такие как паспорт, документы о доходах, данные о месте жительства и информацию о машине, на которую вы хотите оформить кредит. Банк проведет анализ вашей кредитной истории и рассмотрит вашу заявку.

Если ваша заявка одобрена, вы получите автокредит на покупку машины. Отныне вы должны соблюдать все условия кредитного договора, выплачивать ежемесячные платежи вовремя и поддерживать свою кредитную историю в хорошем состоянии. Также может быть полезным вести поиск автокредитов в других банках еще до обращения в банк или кредитную организацию для того чтобы точно знать условия и не попасть в замкнутый круг первого попавшегося продавца перед которым лично вы обязаны данные предоставить

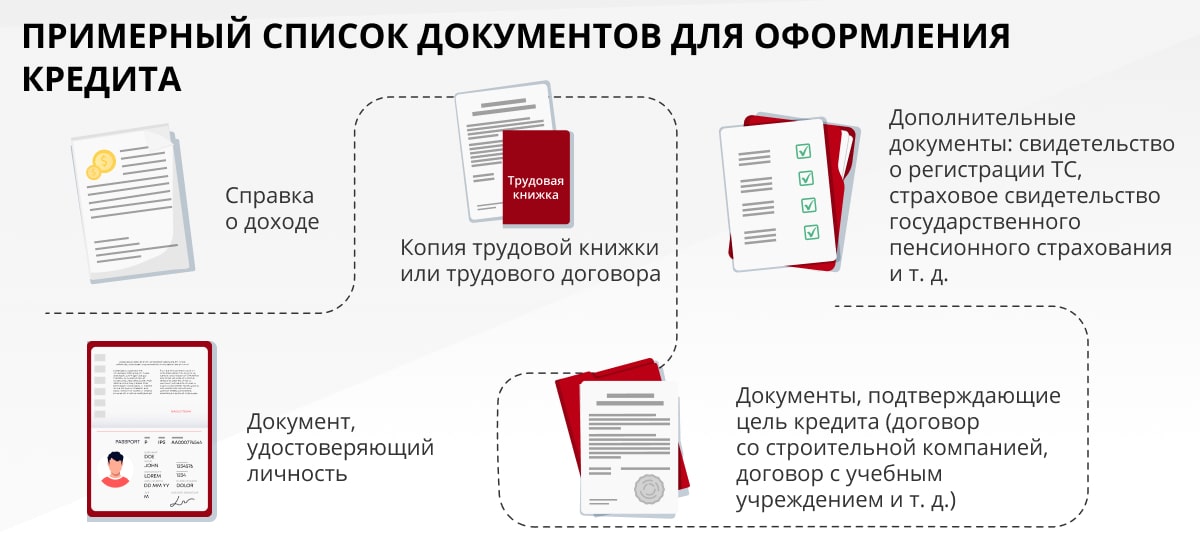

Подготовка необходимых документов

Чтобы получить автокредит и сделать его выгодным для себя, необходимо предоставить определенные документы, подтверждающие вашу финансовую состоятельность и надежность как заемщика. Ниже приведены основные документы, которые вам понадобятся:

1. Паспорт – основной документ, удостоверяющий вашу личность. Банк обязательно запросит его копию для оформления кредита.

2. Трудовая книжка – документ, предоставляющий информацию о вашем трудовом стаже и должности. Чтобы повысить свои шансы на получение автокредита, старайтесь иметь стабильное и длительное трудовое место.

3. Справка о доходах – документ, подтверждающий ваш ежемесячный доход. Это может быть справка с места работы, выписка с банковского счета или налоговая декларация.

4. Справка о занятости – документ, который подтверждает ваше наличие работы. Обычно такую справку выдает работодатель.

5. Документы на автомобиль – если вы уже выбрали автомобиль и знаете его стоимость, необходимо предоставить все документы, подтверждающие его правовой статус и техническую исправность (свидетельство о регистрации, паспорт тс, диагностическая карта и т.д.).

Помните, что список документов может незначительно различаться в зависимости от требований каждого банка. Поэтому перед подачей заявки на автокредит, рекомендуется уточнить, какие именно документы потребуются вам конкретно.

Подача заявки на автокредит

При подготовке к покупке автомобиля с использованием автокредита, первым шагом будет подача заявки в банк или финансовую организацию, предоставляющую автокредиты.

Для того чтобы увеличить вероятность одобрения заявки, следует учесть несколько важных моментов:

- Оцените свои финансовые возможности: перед подачей заявки на автокредит необходимо рассчитать свою платежеспособность и определить максимальную сумму кредита, которую вы сможете погасить без проблем.

- Составьте полный комплект документов: для подачи заявки на автокредит вам понадобятся паспорт, СНИЛС, водительское удостоверение, ИНН, а также документы, подтверждающие ваш доход (трудовой договор, выписка с банковского счета, налоговая декларация и т.д.)

- Определитесь с автомобилем: перед подачей заявки рекомендуется определиться с маркой и моделью автомобиля, который вы хотите приобрести. Это позволит банку оценить стоимость автомобиля и более точно рассчитать условия кредита.

- Заполните онлайн-анкету или обратитесь в банк: после того, как вы подготовили необходимые документы и выбрали автомобиль, можно подать заявку на автокредит онлайн или обратиться в офис банка для заполнения анкеты.

- Дождитесь решения: после подачи заявки банк проведет анализ вашей платежеспособности и примет решение об одобрении или отказе в предоставлении кредита. Обычно это занимает несколько дней.

Подача заявки на автокредит — это первый и важный шаг в процессе получения автокредита. Следуя указанным рекомендациям и предоставив все необходимые документы, вы увеличите вероятность успешного получения автокредита по выгодным условиям.

Как сделать автокредит выгодным для себя

Автокредит может стать отличным инструментом для покупки автомобиля, но только если правильно использовать его. В этом разделе мы расскажем, как сделать автокредит выгодным для себя.

1. Исследуйте рынок

Перед тем, как подписывать кредитный договор, необходимо провести исследование рынка и найти лучшую предложение. Оцените процентную ставку, срок кредита, условия досрочного погашения и другие важные параметры. Сравните предложения разных банков и выберите самое выгодное.

2. Сделайте предварительный расчет

Перед тем, как брать кредит, необходимо установить свою способность его погасить. Рассчитайте свои ежемесячные выплаты и убедитесь, что у вас достаточно дохода для их оплаты. Помните, что автомобиль может потребовать дополнительных затрат на топливо, обслуживание и страхование.

3. Участвуйте вторым заемщиком

Если ваш кредитный рейтинг ниже среднего, вы можете попросить кого-то с более высоким рейтингом стать вторым заемщиком. Это может помочь вам получить лучшие условия кредита и более низкую процентную ставку. Однако помните, что этот человек также несет финансовую ответственность за кредит.

4. Погашайте кредит досрочно

Если у вас возникли дополнительные средства, старайтесь досрочно погашать свой автокредит. Это позволит сэкономить на процентных платежах и сократить срок кредита. Заранее узнайте у банка о возможности досрочного погашения и наличии комиссий за это действие.

5. Следите за своей кредитной историей

Важно всегда следить за своей кредитной историей и стараться поддерживать ее положительной. Каждая просрочка платежа может негативно повлиять на вашу кредитную историю и снизить вашу кредитоспособность в будущем. Погашайте кредит вовремя и делайте все, чтобы подтвердить свою надежность как заемщика.

Следуя этим советам, вы сможете сделать свой автокредит выгодным и снизить риски финансовых затруднений. Помните, что правильное использование автокредита может помочь вам приобрести желаемый автомобиль без проблем и стресса.

Рассмотрите возможность предоплаты

Если у вас есть возможность, рассмотрите вариант предоплаты части суммы автокредита. Это поможет вам снизить общую сумму займа и сэкономить на процентных платежах. В случае предоплаты, банк может предложить вам более выгодные условия кредитования, так как вы уменьшаете риски для кредитора.

Предоплата может быть осуществлена как до оформления кредита, так и в процессе его действия. Вы можете погасить часть задолженности досрочно или периодически делать дополнительные взносы. При этом, обязательно уточните у банка ограничения и условия, связанные с досрочным погашением кредита.

Помните, что предоплата помогает вам сэкономить на процентных платежах, но может быть не выгодной в случае, если вам потребуется часть предоплаченных средств в ближайшем будущем. Учитывайте свои финансовые возможности и планы на будущее.

Плюсы и минусы предоплаты

Плюсы:

- Уменьшение суммы кредита. Оплата определенной суммы заранее может позволить вам снизить общую сумму кредита. Это может быть полезно, если вы хотите уменьшить размер ежемесячных платежей или сократить срок кредита.

- Безопасность сделки. Предоплата может быть своего рода гарантией выплаты кредита со стороны заемщика. Это может увеличить доверие кредитора и помочь получить более выгодные условия кредита.

- Улучшение кредитной истории. Предоплата может показать ваше финансовое обязательство и дисциплину, что может положительно сказаться на вашей кредитной истории и улучшить вашу кредитную репутацию.

Минусы:

- Потеря деньги. Если вы предоплачиваете сумму, а затем возникают непредвиденные обстоятельства, которые делают невозможным получение кредита, вы можете потерять предоплаченные деньги.

- Ограничение выбора кредитора. Некоторые кредиторы могут требовать предоплату, что может ограничить ваш выбор и заставить вас работать только с определенными кредитными организациями.

- Необходимость дополнительных средств. Предоплата может требовать дополнительных средств, которые могут быть недоступны для вас в данный момент. Это может создать дополнительные финансовые трудности.

Поэтому, прежде чем решить использовать предоплату при автокредите, вам следует внимательно взвесить все плюсы и минусы и принять решение, основываясь на своей финансовой ситуации и личных предпочтениях.

Расчет суммы предоплаты

Возможные варианты расчета предоплаты:

- Фиксированная сумма. Некоторые банки могут установить фиксированную сумму предоплаты, которую нужно будет внести при покупке автомобиля. Например, это может быть 30% или 50% от стоимости автомобиля.

- Процент от стоимости автомобиля. Другие банки могут устанавливать процент от стоимости автомобиля в качестве предоплаты. Например, это может быть 20% или 40% от стоимости автомобиля.

- Сумма в зависимости от кредитного рейтинга. Некоторые банки могут устанавливать сумму предоплаты в зависимости от кредитного рейтинга заемщика. Чем выше кредитный рейтинг, тем меньше сумма предоплаты.

Важно учесть, что сумма предоплаты может влиять на размер процентной ставки по кредиту и ежемесячные платежи. Чем больше сумма предоплаты, тем ниже процентная ставка и ежемесячные платежи.

Перед тем, как выбрать банк для оформления автокредита, рекомендуется использовать калькуляторы на официальных сайтах банков, чтобы рассчитать сумму предоплаты и процентные ставки в зависимости от ваших финансовых возможностей.

Внимательно прочитайте условия договора

Перед тем, как оформить автокредит, необходимо внимательно прочитать и осознать все условия, предлагаемые банком. Это позволит вам избежать неприятных сюрпризов и сделать кредит максимально выгодным для себя.

При ознакомлении с условиями договора обращайте внимание на такие важные моменты:

- Процентная ставка — уточните, какая процентная ставка будет применяться к вашему кредиту. Обратите внимание на то, как она рассчитывается — ежемесячно или ежегодно. Также важно узнать, какие условия привлекательной ставки, например, низкий первый взнос или хорошая кредитная история.

- Сумма кредита — проверьте, доступную сумму кредита. Узнайте, какие требования к документам устанавливает банк и какая доля самому заемщику нужно будет покрыть.

- Срок кредита — определите, на какой период вы можете взять кредит. Обратите внимание на возможные варианты — от нескольких месяцев до нескольких лет. Выберите оптимальный срок, учитывая свою финансовую ситуацию и планы на будущее.

- Штрафные санкции — узнайте, какие штрафы предусматривает договор в случае просрочки платежей или досрочного погашения кредита. Внимательно оцените эти условия и рассчитайте, насколько вам будет выгодно или невыгодно пользоваться предложенными банком условиями.

- Страхование — уточните, предлагается ли страхование кредита и какие риски оно покрывает. Не забудьте рассчитать, насколько страхование удорожает ваш кредит.

Помните, что внимательное прочтение условий договора и их понимание помогут вам избежать неприятностей и сделать автокредит максимально выгодным для вас.

Процентная ставка и срок кредита

Процентная ставка определяет количество процентов, которые вы должны будете выплатить банку за использование его денег. Она зависит от многих факторов, таких как ваша кредитная история, срок кредита, сумма автокредита и условия банка. Чем лучше ваша кредитная история и чем ниже риск для банка, тем ниже будет процентная ставка.

Срок кредита также играет важную роль при выборе автокредита. Он определяет количество лет или месяцев, в течение которых вы будете погашать кредит. Обычно срок кредита варьируется от 1 до 7 лет. Чем дольше срок кредита, тем меньше ежемесячный платеж, но в то же время, общая стоимость кредита будет выше из-за уплаты процентов на протяжении более длительного периода.

При выборе процентной ставки и срока кредита важно соблюдать баланс между ежемесячным платежом и общей стоимостью кредита. Необходимо учитывать ваше финансовое положение, чтобы платежи были комфортными для вас. Ставка и срок кредита также могут быть пересмотрены и изменены в дальнейшем, если вам потребуется рефинансирование или перезаключение кредита.

| Процентная ставка | Срок кредита | Долгосрочный кредит | Краткосрочный кредит |

|---|---|---|---|

| Меньше 10% | 1-3 года | Низкий ежемесячный платеж, но высокая общая стоимость кредита | Высокий ежемесячный платеж, но низкая общая стоимость кредита |

| 10-15% | 4-5 лет | Средний ежемесячный платеж и общая стоимость кредита | Средний ежемесячный платеж и общая стоимость кредита |

| Больше 15% | 6-7 лет | Высокий ежемесячный платеж, но низкая общая стоимость кредита | Низкий ежемесячный платеж, но высокая общая стоимость кредита |

Обратите внимание, что это общие рекомендации и в зависимости от вашей конкретной ситуации условия могут отличаться. Рекомендуется сравнивать предложения разных банков и обсудить вопросы с финансовым консультантом, чтобы сделать правильный выбор процентной ставки и срока кредита, и сделать его выгодным для себя.